Дитяча бухгалтерія: контрольне завдання і грамота

Спочатку для Вані був урок дитячої бухгалтерії.

Тоді ж, в кінці червня Ваня успішно виконав контрольне завдання.

Сьогодні повторно проводжу контрольне завдання.

***

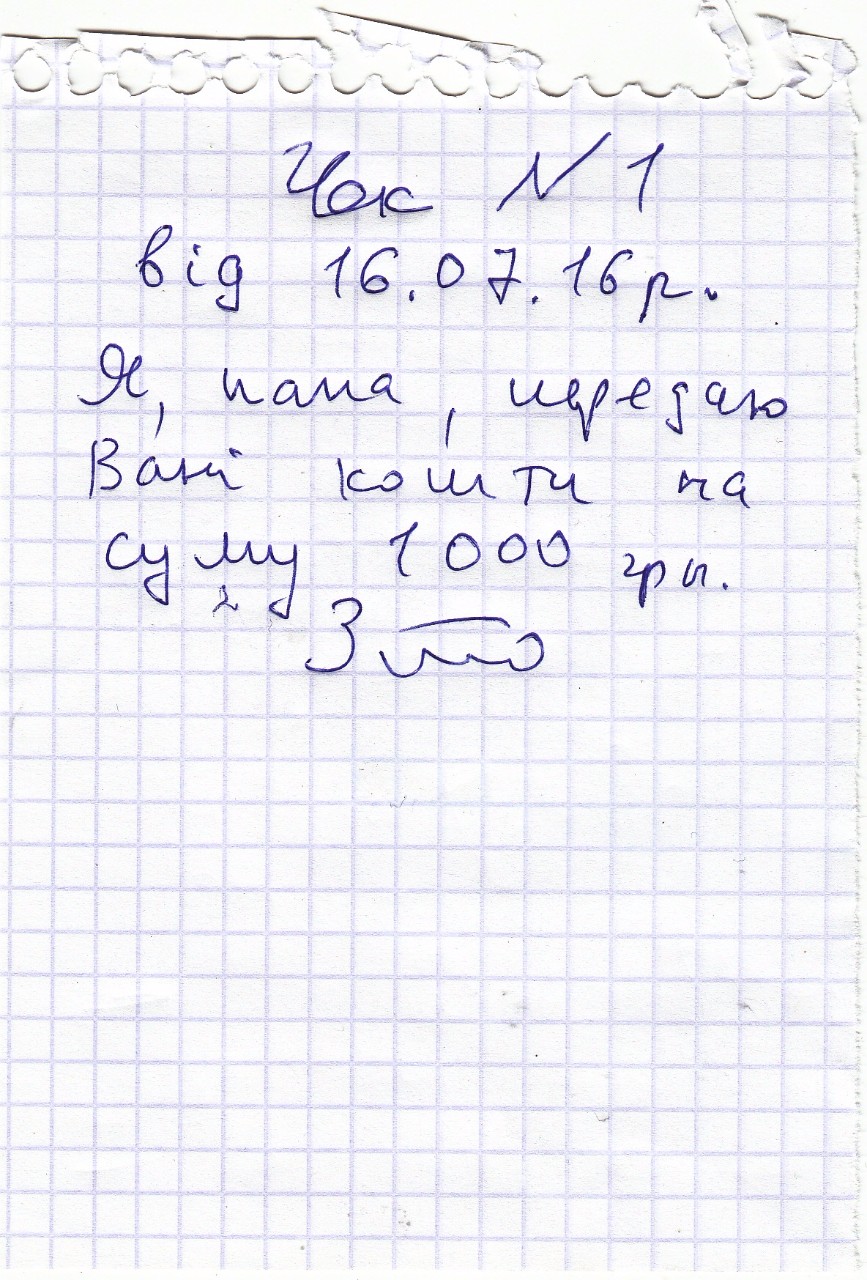

Малюнок 1.

Ваня, ось я тобі даю кошти 1000 грн., що оформляю первинним документом - чеком. Як ти запишеш це бухгалтерським малюнком?

***

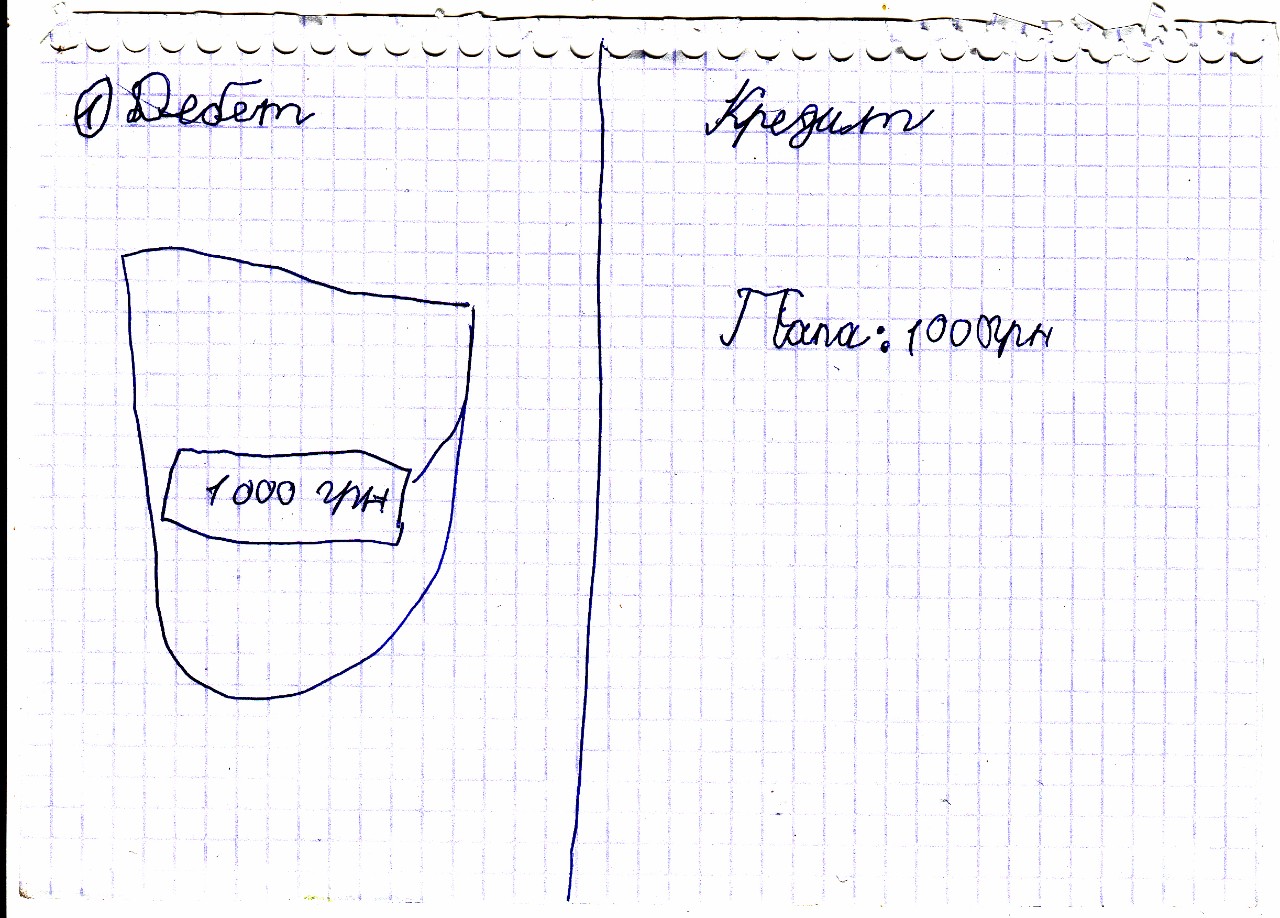

Малюнок 2.

Ваня піддивляється у свій конспект і малює бухгалтерський малюнок. Ліворуч те, що він має - ДЕбет. Це 1000 грн. у кармані. Праворуч, - КрЕдит - звідки він взяв те, що він має. Тобто, папа йому дав.

***

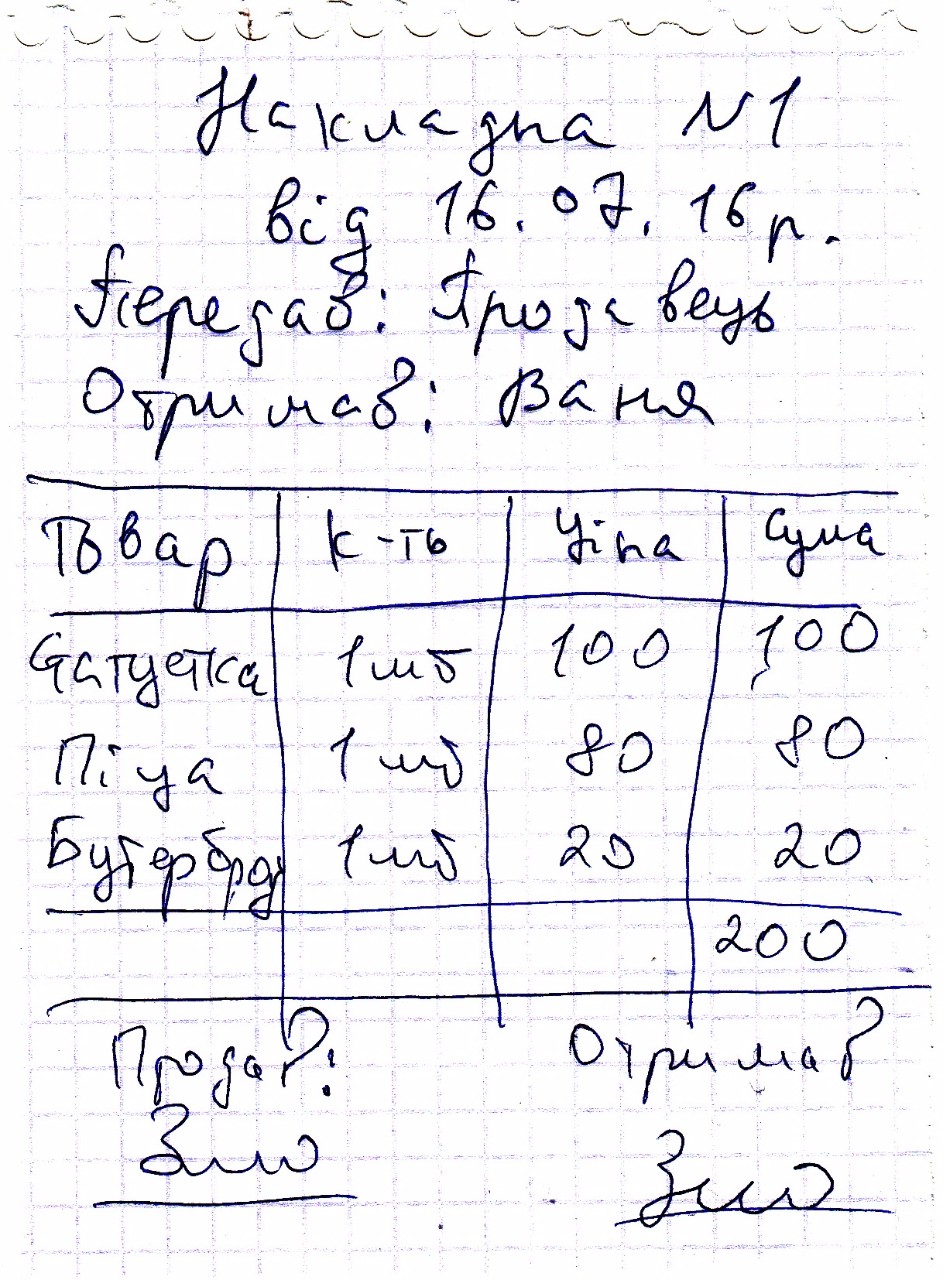

Малюнок 3.

Що ти, Ваня хочеш купити на ці свої гроші?

Каже - статуетку, піцу і бутерброд.

Добре, Ваня, отримання цих речей оформимо первинним документом - накладною. Продавець передає тобі речі, а ти отримуєш. Як бачиш, накладна має номер, дату, у ній зазначається, хто передав, хто отримав, зазначається, що саме передано, кількість, ціна, сума.

Нарешті, той, хто продав і той, хто отримав ставлять свої підписи, які підтверджують, що один передав, а інший отримав.

Отже, ти отримав. Як ти відобразиш витрачання коштів і отримання зазначених речей на бухгалтерському малюнку?

Малює:

***

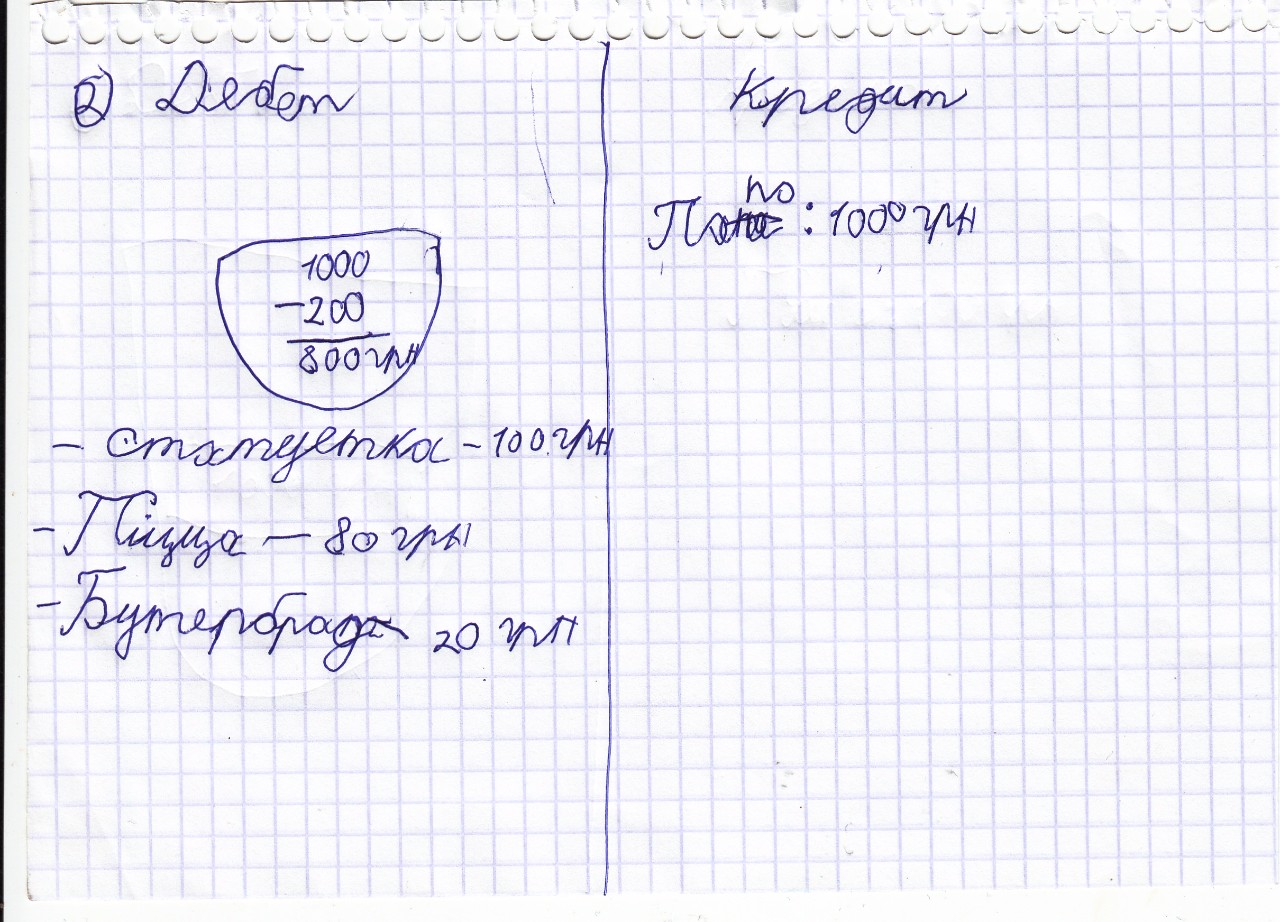

Малюнок 4.

Малює в Дебеті видачу з карману 200 грн. за покупки і пише, що отримав.

По КрЕдиту пише Папа: 1000 грн. Тобто, все, що він має в ДЕбеті, отримано за рахунок папиних коштів.

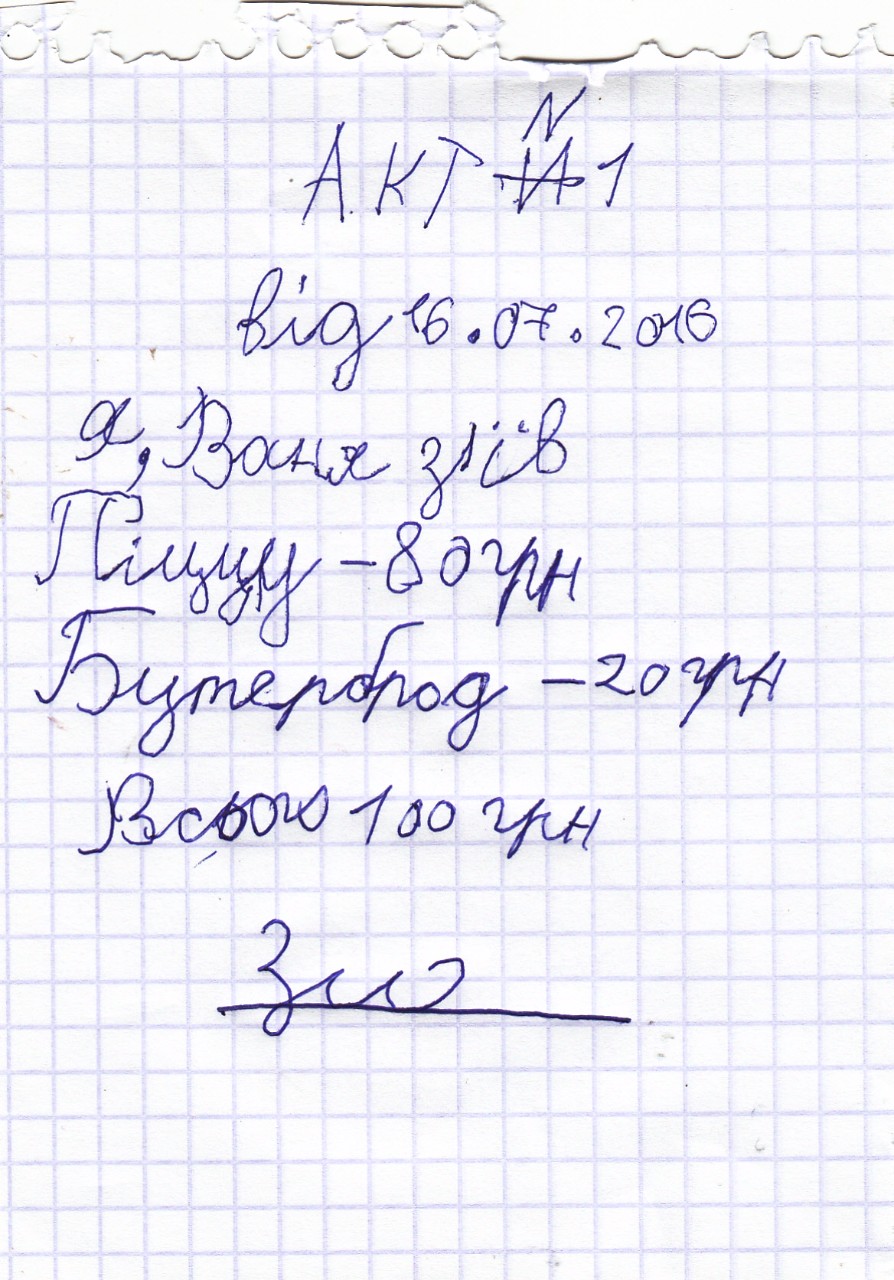

Отже, Ваня, в тебе є піца і бутерброд. Але ж ти їх з'їв і більше в тебе немає піци і бутерброда.

Згадай, що на такі випадки використання в бухгалтерії складають також первинний документ - Акт.

***

Малюнок 5.

Ваня піддивляється у конспекта і пише акта. Кажу, Ваня, акт має номер, дату, далі записується, що саме і як ти використав і на яку суму. В кінці акту ти підписуєш його, чим остаточно підтверджуєш витрачання піци і бутерброда.

Добре, Ваня, акта ти написав. Тепер на підставі акту намалюй бухгалтерський малюнок.

***

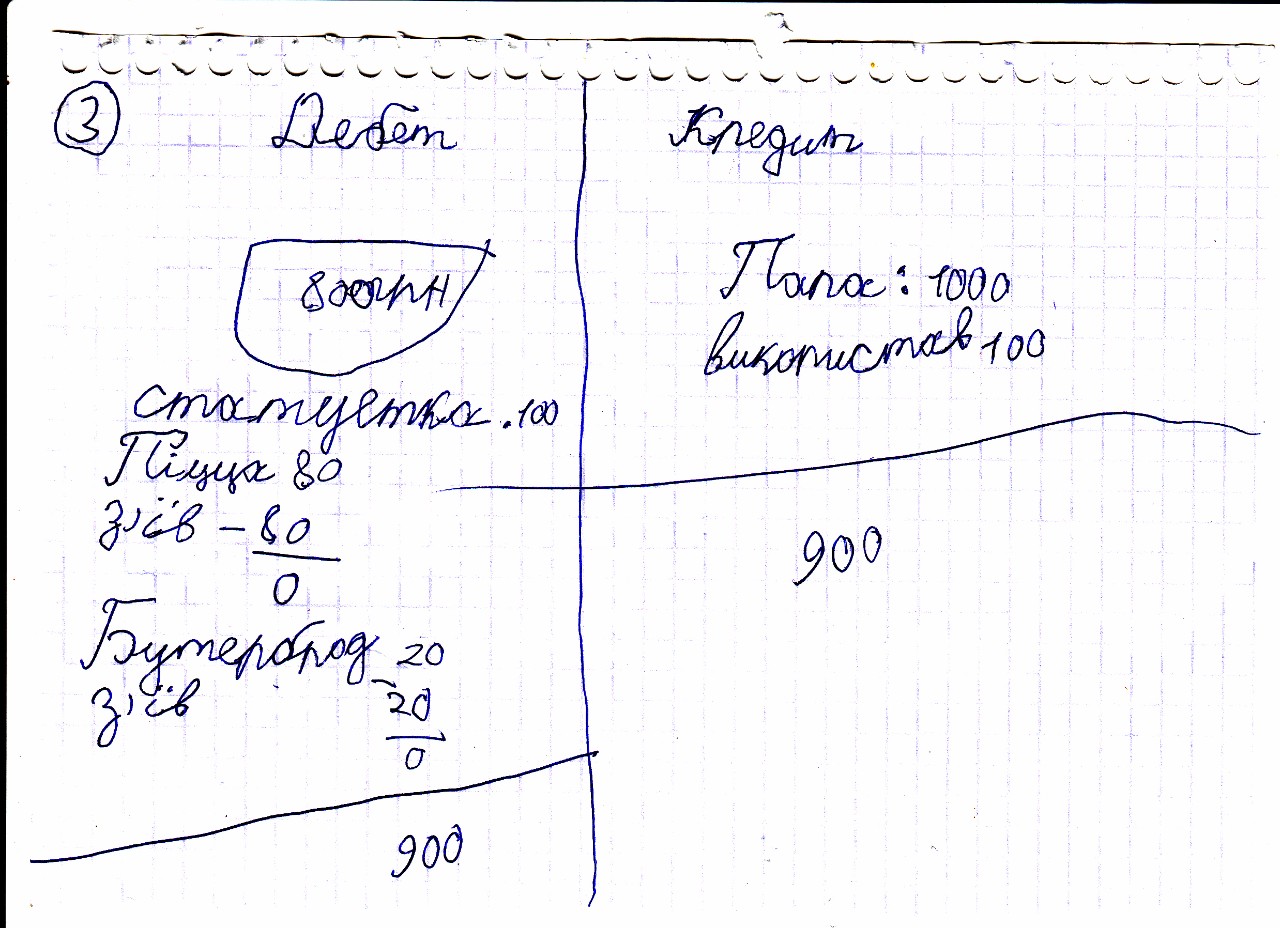

Малюнок 6.

Знову підглядає у конспект і пише малюнок.

По ДЕбету пише, що в кармані залишилося 800 грн.

Піца була 80 грн. і ось він її з'їв -80 грн. Те саме і бутерброд.

А тепер, кажу, Ваня, скільки в тебе у ДЕбеті майна залишилося?

Рахує: в кармані 800 грн. і статуетка 100 грн. Всього 900 грн.

Записує підсумок дебету 900 грн.

Ваня, а по КрЕдиту в тебе скільки? Спершу запиши, що в тебе було "Папа дав 1000 грн."

Він записує "Папа: 1000 грн.".

Але ж, Ваня, підсумок по Дебету і КрЕдиту повинен бути рівний. У тебе по Дебету 900 грн., а по КрЕдиту 1000 грн. Куди поділись 100 грн. (1000 - 900)?

Ось дивись, ти піцу з'їв на 80 грн. і бутерброд на 20 грн., всьго на 100 грн. Тобто, ти витратив майна на 100 грн. Виходить, по КрЕдиту ти повинен відобразити використання 100 грн. і всього скільки залишилось.

Він записує "використав 100" і в підсумку виводить 900 грн. Тепер Дебет і КрЕдит рівні один одному.

***

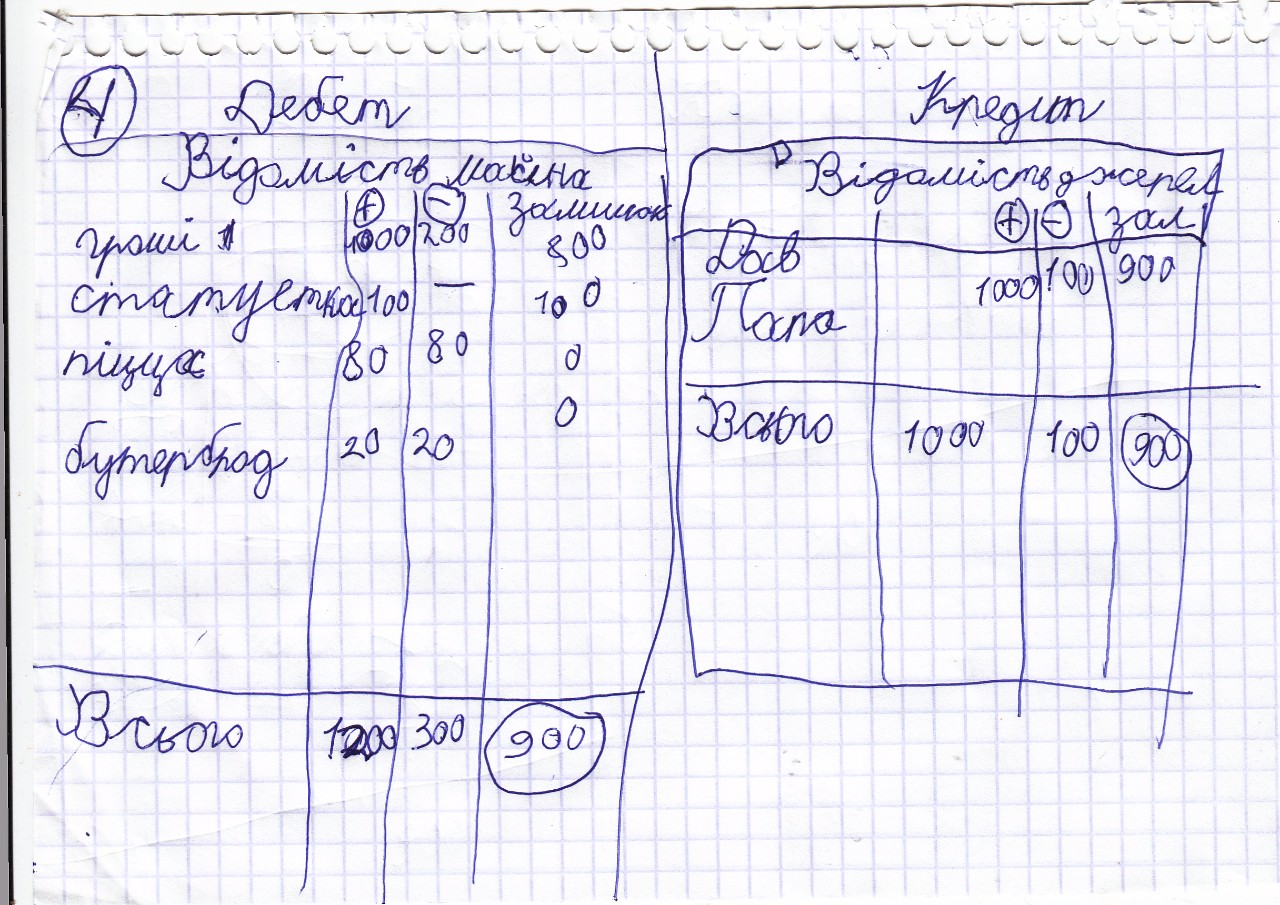

Малюнок 7.

А тепер, Ваня, згадай, вище ти малював бухгалтерські малюнки. Але ж в бухгалтерії роблять простіше, замість малюнків пишуть відомості. Підглянь у свого конспекта, як записати відомість.

У нас буде дві відомості. Одна по ДЕбету - Відомість майна. Друга по КрЕдиту - Відомість джерел.

Дивись у малюнках, що і як ти купував, як використовував і пиши відомість.

Ваня підглядає у конспекта, дивиться на свої сьогоднішні малюнки і пише відомість. Спочатку майна, потім джерел.

У Відомості майна пишеться, яке майно в тебе є, сума надходження, витрачання і залишок. Те саме у Відомості джерел.

Підраховує числа за рядками, за колонками, виводить загальний підсумок. Підсумок за відомістю майна і джерел однаковий - 900 грн.

Ну а тепер, Ваня, настав час складати звітність.

***

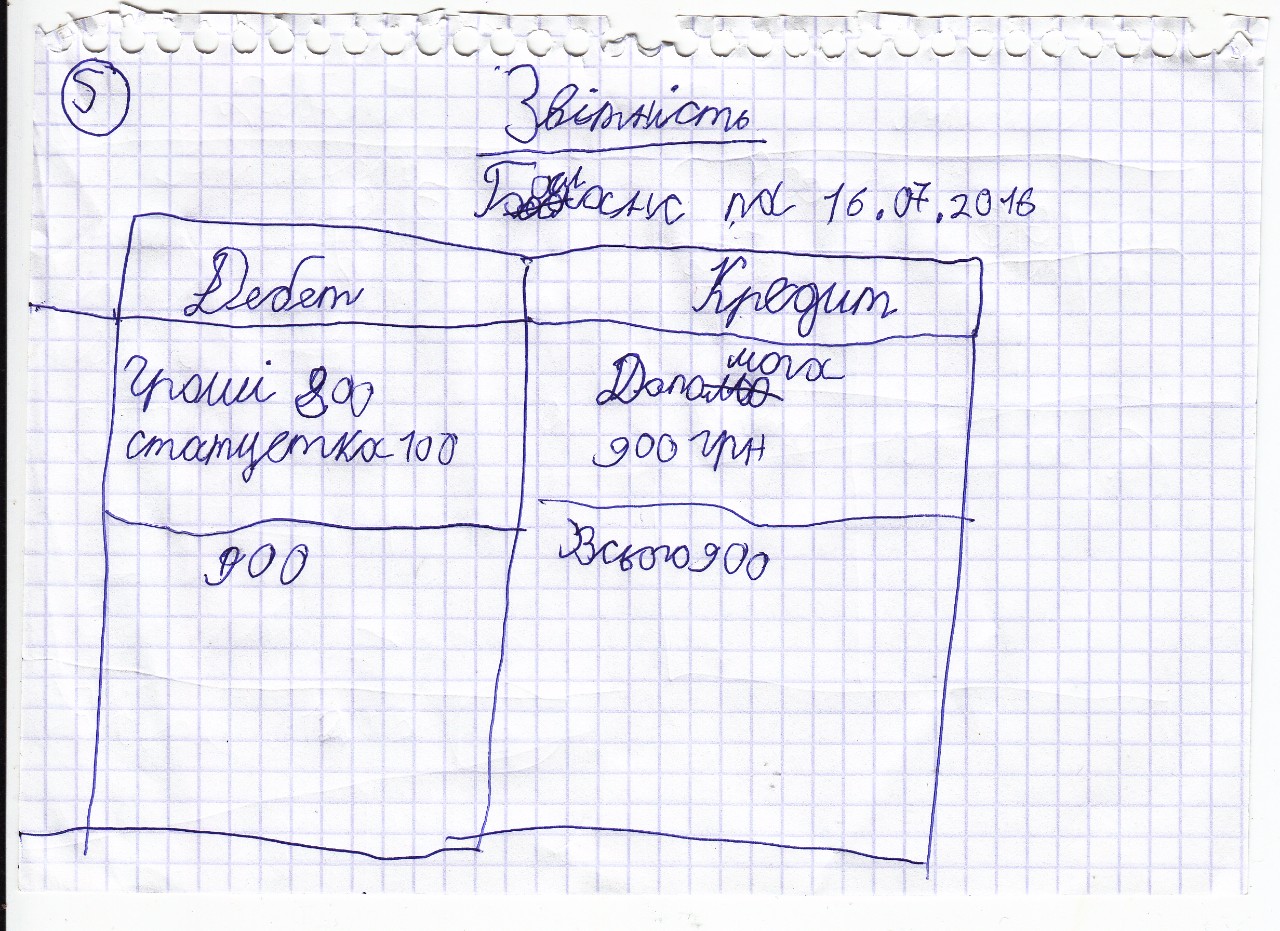

Малюнок 8.

Наша перша звітність - це Баланс. Баланс показує, скільки в тебе залишків майна на кінець якоїсь дати.

Нагадаю тобі, що залишки майна для Балансу ти береш із колонки "Залишок" Відомостей.

Ваня підглядає у конспекта, пригадує, як виглядає Баланс. Дивиться у Відомості і складає Баланса.

Виводить підсумок по ДЕбету і КрЕдиту.

***

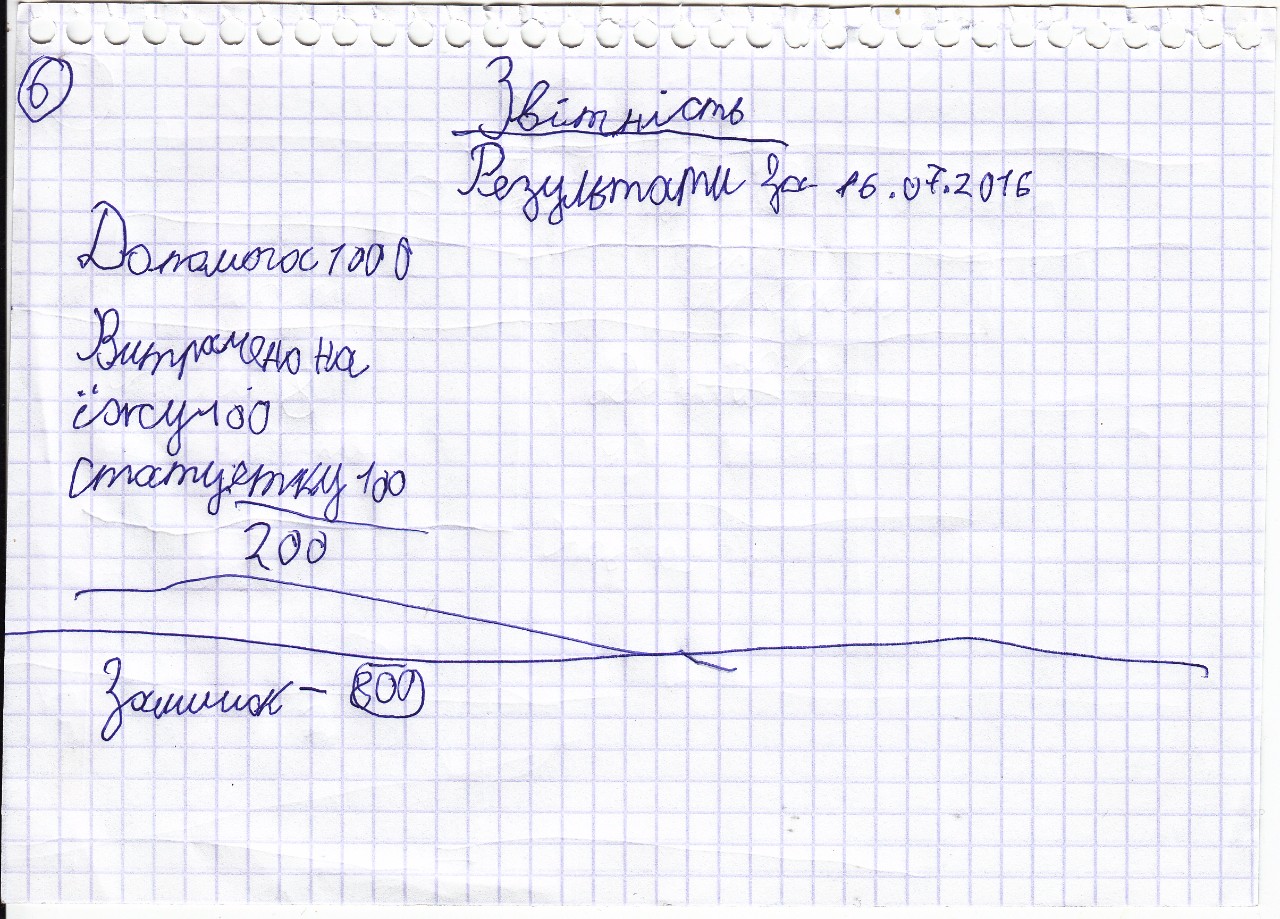

Малюнок 9.

Наступна звітність - Результати. Тут ти пишеш, скільки коштів отримав, скільки витратив і який у тебе залишок коштів.

Ти отримав допомоги 1000 грн. Він так і записує.

А витратив з цієї допомоги 100 грн. на їжу і 100 грн. на статуетку, всього 200 грн.

Пише і це.

І залишилося у тебе коштів 800 грн. (1000 - 200). Пише залишок 800 грн.

Дивись, Ваня, по своєму Балансу. Залишок коштів 800 грн. Він співпадає з залишком по звіту "Результати".

***

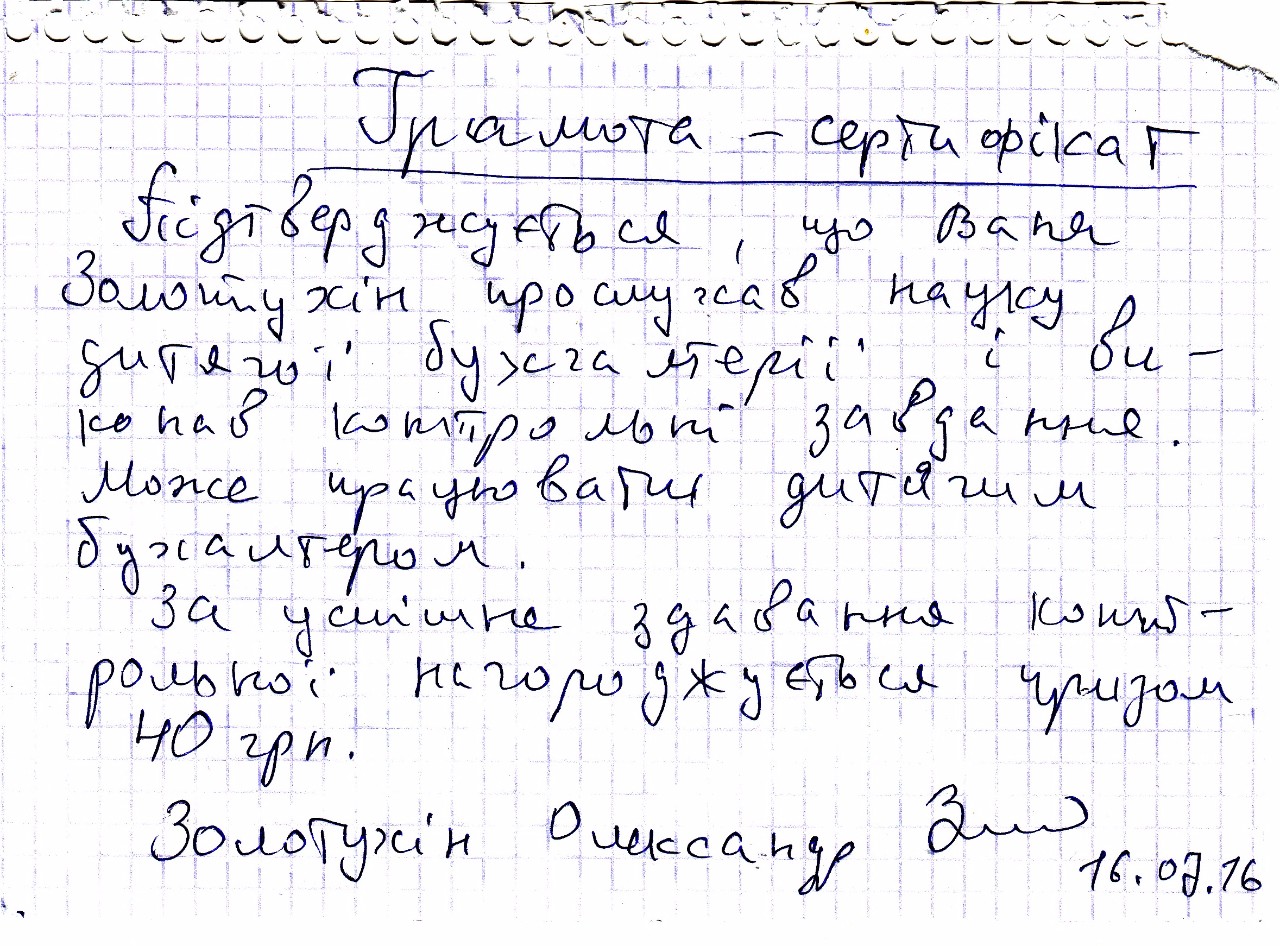

Контрольне завдання виконано. Початковий курс дитячого бухгалтера ти пройшов, отже, ти, Ваня, нагороджуєшся призом 40 грн. а також грамотою сертифікатом.

***

Грамота-сертифікат.

***

Приз.

***

Процедура нагородження.

***

П.С.: наведену в цьому і попередньому блозі методику можна використати як для навчання дітей, так і дорослих, студентів. Фактично тут наведені базові знання з бухгалтерського обліку, які дають уявлення про основну сутність обліку.

Нагадаю (детальніше в попередньому блозі), що все знання про бухгалтерію умовно можна розділити на три частини:

1.Первинні документи;

2.Відомості;

3.Звітність.

Плюс додатково ілюстрація бухгалтерськими малюнками.

Все це є в наведеному початковому курсі.